-

@williamg said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

Ξέρει κανείς αναλογίες για χαρμάνι

- απλής (όχι πατητής) αυτοεπιπεδούμενης τσιμεντοκονίας ;

- λάσπης χτισίματος ;

Αφού δε μ λέτε εσείς μ τα πε ο σύντεκνος https://youtu.be/7JuJl4v1J1I?si=ggozffv93g6by2Yc

-

Κατασκευές: Τα σήματα από περιθώρια κέρδους και νέες συμβάσεις

Η αύξηση κύκλου εργασιών, ως ένδειξη της σταδιακής εκτέλεσης των υπογεγραμμένων συμβάσεων έργων, η βελτίωση των περιθωρίων κέρδους και ο σχηματισμός νέου υψηλού ανεκτέλεστου που ξεπερνά τα 15 δισ. ευρώ ήταν τα κύρια χαρακτηριστικά των αποτελεσμάτων του 2023 για τους μεγάλους κατασκευαστικούς ομίλους.

Απίστευτα νούμερα

-

-

Λοιπόν Λαπ, σταμάτα να ανεβάζεις τις παπαριές κάθε άσχετου που νομίζει ότι είναι σχετικός.

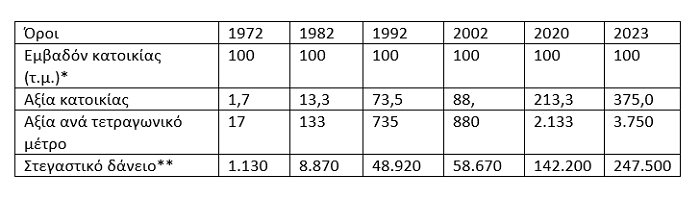

Οι τιμές για Βόρεια Προάστια, δηλαδή Μαρούσι, Χαλάνδρι, Χολαργός κλπ ήταν το 1972 περί τα 5000 δρχ, δηλαδή τα 15 ευρώ, αλλά σαν μέση τιμή Αθήνας γύρω στα 11-12.

Το 1982 περί τα 65 ευρώ και μέση τιμή Αθήνας 50.

Το 1992 περί τα 500 ευρώ και μέση τιμή Αθήνας 350.

Το 2002 2200 ευρώ και μέση τιμή Αθήνας 1800,

Το 2020 2800 και μέση τιμή Αθήνας 2100

Το 2023 4000 και μέση τιμή Αθήνας 2500.

Το 2023 ο διπλασιασμός του κόστους κατασκευής, οδήγησε σε μεγάλη διαφοροποίηση της αγοράς, σε περιοχές που δεν μπορούν να χτιστούν και αυτές που απευθύνονται σε πλούσιους και ξένους, κυρίως στην παραλία.

Επίσης αυτός βάζει τιμή για ένα 60άρι και μάλιστα ως μέση κατοικία και μέση τιμή από 3000 έως 5500.

Δηλαδή σε επίπεδο αυτοκινήτων το μέσο αυτοκίνητο είναι από Χ1 μέχρι Χ5.

Γελάνε και οι γραφομηχανές...

Ας πάω να δω το προξενιό της Ιουλίας από τον κάθε άσχετο που έχει και άποψη τρομάρα του.

Τα λάθη φαίνονται και στον πίνακα που έχει φτιάξει ο τυπάκος.

Επίσης από το 1974 μέχρι το 1994 είχαμε πληθωρισμό άνω του 25 % επίσημο και παραπάνω στην αγορά που κινείτο με επιτόκια 3-4 % τον μήνα.

-

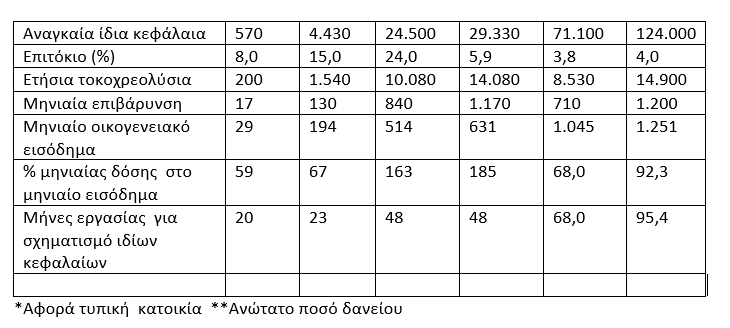

"Το σημερινό άρθρο καταρρίπτει τον μύθο ότι η μείωση των επιτοκίων των στεγαστικών δανείων αποτελεί ευνοϊκή συνέπεια για τα ελληνικά νοικοκυριά. Πρόκειται για μιαν ακόμα πλάνη, η οποία καταδεικνύεται έντονα και από τον παρατιθέμενο πίνακα, καθώς σήμερα τα επιτόκια αυτά είναι σχεδόν τα χαμηλότερα όλων των εποχών! Κι όμως –όπως συνεχώς αποκάλυπτα με άρθρα μου– παρά τη δραστική μείωση των επιτοκίων των στεγαστικών δανείων, το μηνιαίο κόστος εξυπηρέτησής τους απορροφά ολοένα και μεγαλύτερο μέρος του μηνιαίου εισοδήματος ενός ελληνικού νοικοκυριού. Η δυσμενής αυτή εξέλιξη οφείλεται στην ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας, σε σύγκριση με την αύξηση του εισοδήματος των Ελλήνων εργατοϋπαλλήλων."

Πού διαφωνείς με τον αρθογράφο;

-

Που διαφωνώ με τις ανοησίες που γράφει εννοείς;

Παντού αφού γράφει ανοησίες.

Αλλά αύριο αν προλάβω. -

-

Μάλλον ναι, αν είσαι σε ασιατικό χωριό χωρίς μπετονιέρα

-

@lap said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

"Το σημερινό άρθρο καταρρίπτει τον μύθο ότι η μείωση των επιτοκίων των στεγαστικών δανείων αποτελεί ευνοϊκή συνέπεια για τα ελληνικά νοικοκυριά. Πρόκειται για μιαν ακόμα πλάνη, η οποία καταδεικνύεται έντονα και από τον παρατιθέμενο πίνακα, καθώς σήμερα τα επιτόκια αυτά είναι σχεδόν τα χαμηλότερα όλων των εποχών! Κι όμως –όπως συνεχώς αποκάλυπτα με άρθρα μου– παρά τη δραστική μείωση των επιτοκίων των στεγαστικών δανείων, το μηνιαίο κόστος εξυπηρέτησής τους απορροφά ολοένα και μεγαλύτερο μέρος του μηνιαίου εισοδήματος ενός ελληνικού νοικοκυριού. Η δυσμενής αυτή εξέλιξη οφείλεται στην ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας, σε σύγκριση με την αύξηση του εισοδήματος των Ελλήνων εργατοϋπαλλήλων."

Πού διαφωνείς με τον αρθογράφο;

Η δυσμενής αυτή εξέλιξη οφείλεται στην ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας, σε σύγκριση με την αύξηση του εισοδήματος των Ελλήνων εργατοϋπαλλήλων.

Το σημερινό άρθρο καταρρίπτει τον μύθο ότι η μείωση των επιτοκίων των στεγαστικών δανείων αποτελεί ευνοϊκή συνέπεια για τα ελληνικά νοικοκυριά.

Που υπάρχει η οποιαδήποτε σχέση μεταξύ αυτών των δύο; Δλδ ας πούμε επειδή έχουμε χαμηλά επιτόκια έχουμε και χαμηλούς μισθούς; Δλδ αν είχαμε ΚΑΙ ψηλά επιτόκια θα ήταν καλύτερα;

-

@fiverg said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

@lap said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

"Το σημερινό άρθρο καταρρίπτει τον μύθο ότι η μείωση των επιτοκίων των στεγαστικών δανείων αποτελεί ευνοϊκή συνέπεια για τα ελληνικά νοικοκυριά. Πρόκειται για μιαν ακόμα πλάνη, η οποία καταδεικνύεται έντονα και από τον παρατιθέμενο πίνακα, καθώς σήμερα τα επιτόκια αυτά είναι σχεδόν τα χαμηλότερα όλων των εποχών! Κι όμως –όπως συνεχώς αποκάλυπτα με άρθρα μου– παρά τη δραστική μείωση των επιτοκίων των στεγαστικών δανείων, το μηνιαίο κόστος εξυπηρέτησής τους απορροφά ολοένα και μεγαλύτερο μέρος του μηνιαίου εισοδήματος ενός ελληνικού νοικοκυριού. Η δυσμενής αυτή εξέλιξη οφείλεται στην ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας, σε σύγκριση με την αύξηση του εισοδήματος των Ελλήνων εργατοϋπαλλήλων."

Πού διαφωνείς με τον αρθογράφο;

Η δυσμενής αυτή εξέλιξη οφείλεται στην ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας, σε σύγκριση με την αύξηση του εισοδήματος των Ελλήνων εργατοϋπαλλήλων.

Το σημερινό άρθρο καταρρίπτει τον μύθο ότι η μείωση των επιτοκίων των στεγαστικών δανείων αποτελεί ευνοϊκή συνέπεια για τα ελληνικά νοικοκυριά.

Που υπάρχει η οποιαδήποτε σχέση μεταξύ αυτών των δύο; Δλδ ας πούμε επειδή έχουμε χαμηλά επιτόκια έχουμε και χαμηλούς μισθούς; Δλδ αν είχαμε ΚΑΙ ψηλά επιτόκια θα ήταν καλύτερα;

Το επιτόκιο καθορίζεται από τον πληθωρισμό κσι την οικονομική πολιτική της κυβέρνησης!

Το άρθρο λέει πως παρόλο που τα επιτόκια είναι στο χαμηλότερο δυνατό επίπεδο το ύψος του κεφαλαίου που απαιτείται για την αγορά κατοικίας εξανεμίζει το οποίο όφελος από τα επιτόκια!

Και αυτό διότι οι κατοικίες είναι λίγες και η ζήτηση υψηλή, οι περιοχές όπου χτίζονται έχουν τεράστιο κόστος γης διότι δεν μπαίνουν στο σχέδιο πόλης νέες περιοχές κτλ

-

Στην πέμπτη θέση στις πιο ακριβότερες πόλεις του κόσμου για την αγορά ακινήτων βρίσκεται πλέον η Αθήνα, με βάση την αγοραστική δύναμη των ελληνικών νοικοκυριών, καθώς έρευνα δείχνει πως απαιτούνται 11 χρόνια προκειμένου ένας εργαζόμενος με έναν μέσο μισθό να αποκτήσει ένα διαμέρισμα 20-30 ετών, επιφανείας 60 τ.μ..

Αυτό δείχνει η έρευνα που παρουσιάστηκε από τον CEO της Cerved Property Services Δημήτρης Ανδρίτσος στο συνέδριο του 17ου RED MEETING POINT και την οποία πραγματοποίησε η εταιρεία σε συνεργασία με το Πανεπιστήμιο Αθηνών και το Πανεπιστήμιο Μακεδονία, τα μέσα ελληνικά εισοδήματα σήμερα δεν ανταποκρίνονται στις αυξημένες τιμές των κατοικιών.

Ένα ζευγάρι στο οποίο εργάζονται και οι δύο εξασφαλίζοντας μισθό που κινείται στα μέσα επίπεδα της χώρας -περίπου 1.251 ευρώ μεικτά με βάση τα επίσημα στοιχεία του συστήματος ΕΡΓΑΝΗ θα πρέπει να συνειδητοποιήσει ότι ο ένας από τους δύο μισθούς θα πρέπει να διατίθεται για την απόκτηση της κύριας κατοικίας κάτι που θα διαρκέσει για 30 ολόκληρα χρόνια.

Αξίζει βέβαια να σημειωθεί εδώ πως ακόμη και με αυτά τα δεδομένα, το μεικτό εισόδημα ενός ζευγαριού δεν αρκεί για να μπορεί να αποπληρώνει το δάνειο για την αγορά κατοικίας, καθώς ταυτόχρονα πρέπει να πληρώνει και ενοίκιο για το σπίτι που διαμένει, αλλά κι να μπορεί να συντηρείται για τον υπόλοιπο μήνα.

Πάντως, αν η αγορά του ακινήτου γινόταν το 2020, θα αρκούσαν και 21 χρόνια όμως το γεγονός ότι τα τέσσερα τελευταία χρόνια οι τιμές των ακινήτων ανεβαίνουν με τον διπλάσιο ρυθμό συγκριτικά με τον αντίστοιχο των εισοδημάτων, οξύνει το στεγαστικό πρόβλημα του ζευγαριού ειδικά αν προστεθεί και ο παράγοντας «αύξηση επιτοκίων».

To παράδειγμα είναι αποκαλυπτικό για το τι έχει συμβεί τα τελευταία τέσσερα χρόνια. Ένα διαμέρισμα που το 2020 κόστιζε 200.000 ευρώ, σήμερα πωλείται προς 280.000 ευρώ. Ποιος το λέει; Ο δείκτης ακινήτων της Τράπεζας της Ελλάδος με βάση τον οποίο η σωρευτική αύξηση στην τιμή των ακινήτων από το 2020 μέχρι και το τέλος του 2023 έφτασε στο 40%.

Το 2020, ο μέσος μισθός της χώρας ήταν 1.050 ευρώ και το επιτόκιο δανεισμού περίπου 2,8%. Έτσι, σύμφωνα με το thetoc, αν κάποιος χρηματοδοτούσε με ένα στεγαστικό δάνειο το ακίνητο θα χρειαζόταν περίπου 252 μισθούς για να εξοφλήσει (στην πραγματικότητα πολύ περισσότερους καθώς άλλο ο μεικτός μισθός και άλλο ο καθαρός). Τι έγινε το 2023; Ο μέσος μισθός αυξήθηκε στα 1251 ευρώ, η τιμή του ακινήτου στα 280.000 ευρώ και το επιτόκιο στο 4,37% κατά μέσο όρο. Άρα πλέον απαιτούνται περίπου 340 μεικτοί μισθοί για να πληρωθεί το τίμημα και οι τόκοι.

Το παράδειγμα δείχνει ότι η υπόθεση «αγορά στέγης» έχει γίνει πολύ πιο δύσκολη στην 4ετία που πέρασε. Το θέμα είναι τι γίνεται στην πραγματικότητα. Το ζευγάρι με τους δύο μέσους μισθούς των 1250 ευρώ έκαστος ουσιαστικά εισπράττει 2.000 ευρώ καθαρά (για την ακρίβεια 1.980 ευρώ). Άρα, η τράπεζα θα τους επιτρέψει να λάβουν ένα δάνειο με μέγιστη μηνιαία δόση 800 ευρώ. Τι μπορεί να εκταμιεύσει το ζευγάρι που να μην βγάζει δόση μεγαλύτερη από 800 ευρώ; Το πολύ 170.000 ευρώ αν η διάρκεια αποπληρωμής αυξηθεί στα 40 χρόνια (σ.σ αυτό προϋποθέτει ότι κατά την αποπληρωμή του δανείου δεν θα ξεπερνούν το 75 έτος της ηλικίας τους).

Αν πάλι η διάρκεια αποπληρωμής συγκρατηθεί στα 30 χρόνια, τότε το μέγιστο ποσό δανεισμού θα πρέπει να πέσει στα 150.000 ευρώ. Αυτό είναι και το μέγιστο όριο χρηματοδότησης, από εκεί και πέρα όλα τα υπόλοιπα που θα χρειαστούν, θα πρέπει να καλυφθούν με μετρητά.

Να σημειωθεί ότι η αξία του σπιτιού θα πρέπει να είναι μεγαλύτερη κατά 10-30% του μέγιστου ποσού δανεισμού άρα μιλάμε για ένα ακίνητο που αξίζει από 200 έως 250.000 ευρώ. Άρα, εκτός από το 40% του μηνιαίου εισοδήματος (που σημαίνει ότι το ζευγάρι θα μένει με 1.200 ευρώ τον μήνα για να καλύψει τις υπόλοιπες ανάγκες) θα πρέπει να υπάρχουν στην άκρη ακόμη και 100.000 ευρώ μετρητά!

https://www.proson.gr/koinonia/49055_stegastiki-krisi-misthoi-11-eton-gia-tin-agora-mikroy-spitioy

-

Δηλαδή μενουν 1200 ευρώ το μήνα για μια ας πούμε τετραμελή οικογένεια με έξοδα παιδιών, φροντιστηρίων, αυτοκινήτου, θέρμανσης, ύδρευσης και ρεύματος, διατροφής και ρουχισμού.

Για να αποπληρώσεις ως τα γεράματα σου ενώ τους έχεις δώσει και 100Κ ως προκαταβολή για ένα κωλοδιαμερισμα

Εργολάβοι!!!!!! Χτίζουν όπου υπάρχει υπερκέρδος και τους χειροκροτούν οι αυλικοί τους

Λοιπόν τέρμα οι μ@@&€ς είτε το κράτος θα αναλάβει δράση με ένα πλαίσιο περί κατοικίας (κατάργηση golden visa στις κατοικίες, κατάργηση ή έστω ποσόστωση στην βραχυχρόνια μίσθωση, τεράστια πρότζεκτ κοινωνικής κατοικίας, αναπαλαίωσης παλαιών από το κράτος και πώλησης στο κόστος) είτε περιμένουμε να σκάσει η φούσκα και να πτωχευσουμε και πσλι. Διότι αυτό είναι φούσκα και τίποτα άλλο.

ΠΑΣΟΚ η κάτι πιο αριστερό σώσε μας. Δεν βγαίνει άκρη με αυτούς

-

@lap said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

είτε το κράτος θα αναλάβει δράση με ένα πλαίσιο περί κατοικίας (κατάργηση golden visa στις κατοικίες, κατάργηση ή έστω ποσόστωση στην βραχυχρόνια μίσθωση, τεράστια πρότζεκτ κοινωνικής κατοικίας, αναπαλαίωσης παλαιών από το κράτος και πώλησης στο κόστος)

ξέρουμε νομίζω όλοι ότι δεν πρόκειται να γίνει ούτε το 1/10 απ αυτά

-

Στις άλλες χώρες πως γίνονται πολλά από αυτά;

-

@lap said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

Στις άλλες χώρες πως γίνονται πολλά από αυτά;

Φαίνεται πως κάπου κάποτε δεχτήκαμε πως δεν αξίζουμε να είμαστε απ τις "άλλες χώρες". Και γιατί να κουραστούμε εξάλου. Εδώ έχει πάντα ήλιο και καλό καιρό και δεν τρώγαμε βελανίδια κλπ κλπ

-

Την μεγάλη ζημιά την έχει κάνει η βραχυχρόνια μίσθωση, όπως και άλλου στην Ευρώπη όπου θέτουν πλέον περιορισμούς. Στην Ελλάδα υπάρχει και ένα επιπλέον θέμα….τα κλειστά ακίνητα που είναι ή κατασχεμένα από τις τράπεζες ή δεν θέλουν/μπορούν να τα διαθέσουν οι ιδιοκτήτες στην αγορά. Η golden visa μικρό αντίκτυπο είχε, 22000 συμβόλαια σε 8 χρόνια είναι ένα πολύ μικρό ποσοστό όταν έχουν γίνει 1 εκατομμύριο μεταβιβάσεις στο ίδιο διάστημα.

-

Πολύ απλά στα κλειστά αν δεν τα βγάζουν στην αγορά και τα κρατούν κλειστά τους βάζεις έναν τρελό έξτρα φόρο που θα καραφλιασουν όλοι με ταυτόχρονη όμως την δυνατότητα να το θέσουν σε τράπεζα ακινήτων του κράτος στα πρότυπα της πρότασης του ΠΑΣΟΚ/ΣΥΡΙΖΑ και απαλλαγη από τον έξτρα φόρο ή ακόμα και μείωση του ενφια!!! Να δεις τι έχει να γίνει μετά με τα διαθεσιμα ακίνητα προς ενοικίαση κσι πώληση και πως θα πέσουν οι τιμες κατακόρυφα!

-

@lap said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

Πολύ απλά στα κλειστά αν δεν τα βγάζουν στην αγορά και τα κρατούν κλειστά τους βάζεις έναν τρελό έξτρα φόρο που θα καραφλιασουν όλοι με ταυτόχρονη όμως την δυνατότητα να το θέσουν σε τράπεζα ακινήτων του κράτος στα πρότυπα της πρότασης του ΠΑΣΟΚ/ΣΥΡΙΖΑ και απαλλαγη από τον έξτρα φόρο ή ακόμα και μείωση του ενφια!!! Να δεις τι έχει να γίνει μετά με τα διαθεσιμα ακίνητα προς ενοικίαση κσι πώληση και πως θα πέσουν οι τιμες κατακόρυφα!

Σε δικαιολογώ λόγω απόλυτης άγνοιας….οι περισσότεροι που τα έχουν κλειστά είναι λόγω οφειλών και προσπάθειας μη εμφάνισης επιπλέον εισοδήματος λόγω ενοικίασης. Βάλε όσο φόρο θέλεις σε κάποιον που ήδη χρωστάει, πάλι δυο ολοστρόγγυλα και τριχωτά θα πάρεις.

-

@kkostask said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

@lap said in ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ:

Πολύ απλά στα κλειστά αν δεν τα βγάζουν στην αγορά και τα κρατούν κλειστά τους βάζεις έναν τρελό έξτρα φόρο που θα καραφλιασουν όλοι με ταυτόχρονη όμως την δυνατότητα να το θέσουν σε τράπεζα ακινήτων του κράτος στα πρότυπα της πρότασης του ΠΑΣΟΚ/ΣΥΡΙΖΑ και απαλλαγη από τον έξτρα φόρο ή ακόμα και μείωση του ενφια!!! Να δεις τι έχει να γίνει μετά με τα διαθεσιμα ακίνητα προς ενοικίαση κσι πώληση και πως θα πέσουν οι τιμες κατακόρυφα!

Σε δικαιολογώ λόγω απόλυτης άγνοιας….οι περισσότεροι που τα έχουν κλειστά είναι λόγω οφειλών και προσπάθειας μη εμφάνισης επιπλέον εισοδήματος λόγω ενοικίασης. Βάλε όσο φόρο θέλεις σε κάποιον που ήδη χρωστάει, πάλι δυο ολοστρόγγυλα και τριχωτά θα πάρεις.

Για πες μας εσυ που τα ξέρεις! Εάν βάλω φόρο σε κλειστό σπίτι δίνοντας ταυτόχρονα την διέξοδο να μην φορολογηθεί με το να μπει σε μια τράπεζα ακινήτων προς ενοικίαση και εσυ δεν το επιλέγεις, θα πληρώσεις τον φόρο που θα χρηματοδοτεί ένα εθνικό ταμείο περί κοινωνικής κατοικίας! Αν δεν πληρώσεις ούτε αυτόν τον φόρο διότι δεν συμφωνεις ούτε το δωσεις κάπου ως κλειστό μετά κάποια συσσώρευση χρεών πολύ απλά θα το χάσεις το ακίνητο, θα γίνει δέσμευση περιουσίας και πλειστηριασμός για την αποπληρωμή χρεών! Θα το αγοράζει το κράτος ή κάποιος που θα το θέσει προς ενοικίαση μέσα από την τράπεζα ακινήτων!

Και αυτήν την φορά θα λενε όλοι μπράβο για τον πλειστηριασμό !!!!

-

Κατέβα από το συννεφάκι….αυτό θα μπορούσε να γίνει σε χώρες με στοιχειώδη οργάνωση και όχι στην Ελλάδα.

Και σε τελική ανάλυση δεν ζούμε σε φασιστικό καθεστώς ή στη Σ. Ένωση. Δεν μπορείς να υποχρεώσεις κανέναν να κάνει στην περιουσία του αυτό που θέλεις εσύ.

ΟΙΚΟΔΟΜΕΣ / ΚΑΤΟΙΚΙΕΣ