-

**cpp: **Ειναι πραγματικα πονοκεφαλος να επιλεξει καποιος ασφαλιστικη εταιρεια γιατι οπως διαπιστωσαμε, δεν αρκει μονο το ασφαλιστρο που καλουμαστε να πληρωσουμε. Πρεπει η εταιρεια να ειναι σοβαρη αξιοπιστη, και πραγματικα 'user-friendly'. Βεβαια πρεπει και εμεις να διαβαζουμε προσεκτικα τα συμβολαια που υπογραφουμε ετσι ωστε να ξερουμε οταν συμβει το κακο, ποια ειναι το δικαιωματα μας και να μην ζηταμε ουτε περισσοτερα ουτε λιγοτερα. Το μεσω για ολα αυτα βεβαιως ειναι ο ασφαλιστης ο οποιος πρεπει να ειναι πραγματικα επαγγελματιας, εκπαιδευμενος και με αδεια ασκησης επαγγελματος. Πολλοι που νομιζουν οτι ειναι ευκολη δουλεια και προσπαθουν να την κανουν part-time εχουν μονο τα λεφτα εν' οψη και οχι την εξυπηρετηση και το service που κανουν την διαφορα. Αυτοι χαλανε το επαγγελμα και βγαζουν την εικονα οτι οι ασφαλιστες ειναι απατεωνες μονο για να τα παιρνουν. Επαγγελματιες υπαρχουν και αυτους πρεπει να βρουμε...

Αrgir: Oλες οι εταιρειες σαφως και εχουν καλους και κακους ασφαλιστες τους οποιους προσπαθουν να ξεκαθαρισουν. Ακομα και στις μεγαλυτερες και πιο αξιοπιστες εταιρειες υπαρχουν ατομα που τις μαυριζουν. Και οπως λεει και το ρητo: Το καλο που κανεις ευκολα ξεχνιεται, το κακο ομως δεν το ξεχναει κανεις.'

mirage: ειναι αντιεπαγγελματικο καποιος (πιθανοτατα ασφαλιστης) να σου δωσει δημοσιως πληροφοριες για καποια εταιρεια αφου μπορει και να μυνηθει για δυσφημηση αυτης της εταιρειας. Πρεπει να μαζεψεις εσυ πληροφοριες και να κρινεις. Σε ασφαλιστικα περιοδικα (υπαρχουν πολλα) γραφονται αρθρα και δημοσιευονται οικονομικες καταστασεις που μπορουν να δωσουν καποια εικονα. Π.χ. κοιτα δεικτες οικονομικης ευρωστιας, ποσοστα αποζημιωσεων, δεικτες ταχυτητας αποζημιωσης, γενικη ταση της εταιρειας κτλπ. Με βαση αυτα κανεις μια αντικειμενικη καταταξη και αποφασιζεις.

syele: Οι ασφαλιστες παιρνουν προμηθειες επι των καθαρων ασφαλιστρων και συνεπως απο την εκτιμηση της αξιας του ασφαλισματος. Μια διαφορα λοιπον μεταξυ επαγγελματια και μη, ειναι η ενημερωση και η προειδοποιηση του πελατη για την μειωση ή την αυξηση αυτης της αξιας απο χρονο σε χρονο. Ειναι καλυτερα να χανει καποια λιγα ευρω το χρονο απο καποιον πελατη και να το εχει ευχαριστημενο (συνεπως θα εισπραξει συστασεις), παρα να τον χασει εξ' ολοκληρου απο καποιον αλλον που θα του αποκαλυψει ολη την αληθεια!

Αντιο...

-

Συμφωνώ, ότι δεν γράφει εξαίρεση το χαλάζι, αλλά πουθενά ο όρος 6 που αναφέρεται σε φυσικά φαινόμενα δεν αναφέρει την λέξη χαλάζι. Ταυτόχρονα ο ασφαλιστής μου ανέφερε ότι σε περίπτωση χαλαζιού καλύπτομαι μόνο για τα κρύσταλλα και όχι για το αμάξωμα.

Σε γενικές γραμμές πρέπει να ξέρετε ότι αν κάτι δεν αναφέρετε σαφώς ότι εξαιρείτε τότε συνεπάγετε ότι καλύπτετε.

Τέλος σου αναφέρω ότι σε περίπτωση φυσικής καταστροφής ο όρος 6 αναφέρει ότι η μέγιστη αποζημίωση είναι 5,000,000 δρχ. δηλαδή αν έχεις αυτοκίνητο που κάνει 10 εκ. δρχ. (εμπορική αξία) και στο πάρει το ποτάμι ατύχησες. (Μην μου πεις ότι το αναφέρει αυτό από πριν ο ασφαλιστής γιατί τότε κάποιοι από την NN θέλουν σεμινάρια)

Οι περισσότεροι δεν το ρωτάνε γιατί σχεδόν με το ζόρι δέχονται αυτόν τον όρο που στην ΝΝ είναι υποχρεωτικός αλλά φυσικά και πρέπει να ενημερώσεις τον πελάτη ότι η μέγιστη αποζημίωση είναι 5 εκατομύρια. Αν ο πελάτης θέλει να καλύψει τη διαφορά πρέπει να κάνει ειδική συμπληρωματική ασφάλεια.

Πλήρωνα την ΝΝ (την πιο ακριβή ίσως ασφαλιστική) θεωρώντας ότι είναι η καλύτερη δυστυχώς όμως τώρα απογοητεύτηκα και θα διακόψω την συνεργασία.

Υ.Γ. Σε νέα επικοινωνία με τα κεντρικά της ΝΝ με βεβαίωσαν ότι οι ζημιές από χαλάζι καλύπτονται με την λέξη θεομηνία.

Καταλήγω στο ότι κάποιοι ασφαλιστές δεν κάνουν σωστά την δουλειά τους.Οπως διαπιστώνεις και μόνος σου το πρόβλημα δεν ήταν στην εταιρία αλλά στον ασφαλιστή που ίσως δεν γνώριζε καλά το 'προιόν'.

Γενικά θα συμφωνήσω ότι πρώτα από όλα το πιο σημαντικό ρόλο παίζει ο ασφαλιστής και το πόσο επαγγελματίας είναι αυτός. Πρέπει να ξέρει παραγματικά τέλεια και με όλες τις λεπτομέρειες τα 'προιόντα' που πουλάει ενώ ο πραγματικά επιτυχημένος και σίγουρος θα ξέρει απ' έξω και ανακατωτά όχι μόνο τους όρους και τα κόστη των συμβολαίων της δικιάς του εταιρίας αλλά και των κυριότερων ανταγωνιστών. Είναι γεγονός ότι μέχρι και πρόσφατα αυτό το επάγγελμα ήταν πραγματικά παρεξηγημένο και γι' αυτό φταίνε οι ίδιοι οι ασφαλιστές με τον μή επαγγελματισμό τους. Ομως και εδώ τα πράγαμτα αλλάζουν. Χαρακτηριστικά να αναφέρω ότι πλέον για να πάρει κανείς την άδεια εξασκήσεως επαγγέλματος του ασφαλιστή (όχι broker) πρέπει να κάνει σεμινάριο έξι μηνών και στο τέλος να δώσει εξετάσεις και στο τεχνικό επιμελητήριο. Σημειώνετε ότι σε όλο αυτό το διάστημα δεν έχει δικιαίωμα να εξασκεί το επάγγελμα.

Τέλος να προσθέσω ότι και επαγγελματίας να είναι ένας ασφαλιστής και όσο και εάν τον εμπιστευόμαστε, σε μία μελλοντική πιθανή διένεξη με την εταιρία θα ισχύσει αυτό που γράφει το συμβόλαιο και όχι που αυτό που μας έλεγε πιθανόν προφορικά ο ασφαλιστής μας. Αρα εξίσου σημαντικό ρόλο πιστεύω ότι έχει και το συμβόλαιο το οποίο υπογράφουμε και το 'μέγεθος' της εταιρίας. Πολλοί λένε για τα ψιλά γράμματα των συμβολαίων. Εγώ προσωπικά ούτε σε συμβόλαιο της δικιάς μου εταιρίας ούτε σε συμβόλαιο ανταγωνισμού έχε δεί 'ψιλά γράμματα'. Ολα είναι με την ίδια γραμματοσειρά, αλλά κανένας δεν μπαίνει στο κόπο να τα διαβάσει έστω για μια φορά. Σκεφτείτε και πέρα των συμβολαίων αυτοκινήτων. Βρίσκω πελάτες με μεγάλα συμβόλαια κάλυξης ζωής - υγείας και πραγματικά δεν έχουν ιδέα για το τι ακριβώς είναι ασφαλισμένοι, τι δικαιούνται και τι όχι. -

Ξέθαψα αυτό το θέμα απο το 2002 και διαβάζοντας τις παλιότερες αναρτήσεις είδα ότι τα πράγματα έχουν αλλάξει. Οι ασφαλιστικές εταιρείες καλύπτουν πλέον το χαλάζι ξεκάθαρα, αλλά εδώ θέλει προσοχή.

Στις περισσότερες ασφαλιστικές πρέπει να γίνει μέσα σε λίγες μέρες μια δήλωση, η οποία αν δε γίνει, δεν παρέχουν και αποζημίωση.Γενικά, είναι καλό να έχουμε όλα αυτά τα συμβόλαια σε ένα σημείο που θα μπορούμε να τα διαβάζουμε όταν χρειαστεί και να μην τα καταχωνιάζουμε σε φακέλους-αρχεία που δεν ξέρουμε που ακριβώς βρίσκονται, έτσι ώστε σε κάθε περίπτωση να μπορούμε να τα διαβάσουμε τους όρους και να πράξουμε κατά γράμμα αυτό που θέλουν οι ασφαλιστικές εταιρείες, γιατί μόλις δουν μια παρατυπία, την χρησιμοποιούν ως πρόφαση για να μην πληρώσουν.

-

@alexandros-s said in ΑΣΦΑΛΙΣΤΙΚΕΣ ΚΑΛΥΨΕΙΣ - (ΧΑΛΑΖΙ):

Ξέθαψα αυτό το θέμα απο το 2002 και διαβάζοντας τις παλιότερες αναρτήσεις είδα ότι τα πράγματα έχουν αλλάξει. Οι ασφαλιστικές εταιρείες καλύπτουν πλέον το χαλάζι ξεκάθαρα, αλλά εδώ θέλει προσοχή.

Στις περισσότερες ασφαλιστικές πρέπει να γίνει μέσα σε λίγες μέρες μια δήλωση, η οποία αν δε γίνει, δεν παρέχουν και αποζημίωση.Γενικά, είναι καλό να έχουμε όλα αυτά τα συμβόλαια σε ένα σημείο που θα μπορούμε να τα διαβάζουμε όταν χρειαστεί και να μην τα καταχωνιάζουμε σε φακέλους-αρχεία που δεν ξέρουμε που ακριβώς βρίσκονται, έτσι ώστε σε κάθε περίπτωση να μπορούμε να τα διαβάσουμε τους όρους και να πράξουμε κατά γράμμα αυτό που θέλουν οι ασφαλιστικές εταιρείες, γιατί μόλις δουν μια παρατυπία, την χρησιμοποιούν ως πρόφαση για να μην πληρώσουν.

Κάποτε είχα αποζημιωθεί για καιρικά φαινόμενα εποχή 2003 περίπου, ίντερνετ υπό λειτουργούσε και με είχαν στείλει στην εφημερίδα Μακεδονία να πάρω αντίγραφο που έλεγε οτι είχε περάσει μπουρίνι από την πόλη , ευτυχώς το έγραφε γιατί είχε πάρει και σηκώσει την έκθεση βιβλίου εκτός από την πινακίδα που είχε πέσει στο αυτοκίνητο μου ... κλασικά στην Θεσσαλονίκη έτσι γίνεται όποτε έχει έκθεση βιβλίου ! Εντάξει 350 € ήταν αλλά τα πήρα χωρίς απαλλαγές ., τώρα πιστεύω να τα βρίσκουν στο ιντερνετ αυτά και να μην ψάχνουν αφορμές.

-

Πριν 2 χρόνια χαλαζόπτωση από Ηράκλειο μέχρι Μάλια περίπου.

20-30 αυτοκίνητα, τουλάχιστον, της εταιρίας έγιναν σα να τα είχαν πετροβολίσει.

Αποζημίωση... μηδέν από μηδέν = μηδέν!!! -

@megane98hp said in ΑΣΦΑΛΙΣΤΙΚΕΣ ΚΑΛΥΨΕΙΣ - (ΧΑΛΑΖΙ):

Πριν 2 χρόνια χαλαζόπτωση από Ηράκλειο μέχρι Μάλια περίπου.

20-30 αυτοκίνητα, τουλάχιστον, της εταιρίας έγιναν σα να τα είχαν πετροβολίσει.

Αποζημίωση... μηδέν από μηδέν = μηδέν!!!Γιατί;;;

Γράψε αν θες λεπτομέρειες. -

Νομίζω ότι θέλει βεβαίωση από ΕΜΥ ότι υπήρξε φαινόμενο χαλαζόπτωσης στην περιοχή...για να αποζημιώθει κάποιος...

Μακριά από εμάς... -

Ένα παράβολο λιγότερα από 3 ευρώ και σε 15 μέρες το έχεις παραλάβει. Η όλη διαδικασία γίνεται ηλεκτρονικά.

-

@kkostask said in ΑΣΦΑΛΙΣΤΙΚΕΣ ΚΑΛΥΨΕΙΣ - (ΧΑΛΑΖΙ):

Ένα παράβολο λιγότερα από 3 ευρώ και σε 15 μέρες το έχεις παραλάβει. Η όλη διαδικασία γίνεται ηλεκτρονικά.

Τι παράβολο?

Για την εμυ? -

Ναι.

-

Να σημειώσω και κάτι για τις χαλαζοπτώσεις. Παλιότερα το χαλάζι ήταν ένα πολύ σπάνιο φαινόμενο. Πλέον λόγω της κλιματικής αλλαγής δεν είναι τόσο σπάνιο. Μπορούμε πολλές φορές κι εμείς να προβλέψουμε το χαλάζι σχετικά έγκαιρα.

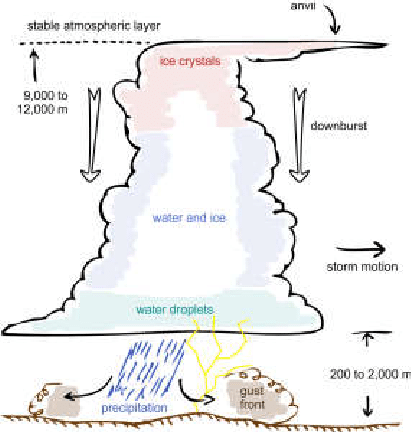

Επειδή ένα φεγγάρι έκανα και μετεωρολογία στην σχολή, με είχε βοηθήσει σε αυτό η κατάταξη των νεφών που είχε το βιβλίο. Στα σύννεφα δίνουν λατινικές ονομασίες ανάλογα με το πόσο ψηλά βρίσκονται, πόσο ογκώδη είναι και τι σχήμα έχουν. Υπάρχουν λοιπόν κάποια σύννεφα, τα cumulonibus, τα οποία προκαλούν συχνά χαλάζι. Το σχήμα τους είναι κάπως έτσι:

Χαρακτηριστική είναι αυτή η προεξοχή πάνω. Συνήθως δεν είναι τόσο έντονη όσο στην εικόνα και δε φαίνεται πάντα.

Είναι δύσκολο να καταλάβεις αν από πάνω σου βρίσκεται τέτοιο σύννεφο. Είναι όμως εύκολο όταν είσαι μακριά του, γιατί ξεκινάει από τα κατώτερα στρώματα της ατμόσφαιρας και φτάνει μέχρι πάνω, στην στρατόσφαιρα. Αυτό το βλέπεις γιατί ενώ η βάση του είναι στα χωράφια, η κορυφή του ξεπερνάει και τα πιο ψηλά βουνά. Στην όψη είναι και λίγο τρομακτικό κι επιβλητικό.

Καλό είναι λοιπόν όταν πλησιάζουμε σε μια περιοχή να ρίχνουμε μια ματιά στα σύννεφα από πάνω και αν δούμε κάτι τέτοιο, καλύτερα να το αποφύγουμε, ή να παρκάρουμε σε προστατευμένο χώρο.

Επίσης να έχουμε υπόψη ότι το χαλάζι έχει αυστηρά τοπικό χαρακτήρα και συνήθως εμφανίζεται σε περιόδους που ο καιρός αλλάζει. Πχ την Άνοιξη όταν φεύγουν τα κρύα και αρχίζουν οι ζέστες και ο καιρός έχει αστάθεια.Αυτά τα ολίγα θυμάμαι από την μετεωρολογία που κάναμε στο μαθηματικό περί της χαλαζόπτωσης και εμένα με βοήθησαν αρκετές φορές. Τα ανέφερα γιατί κατάλαβα ότι πάλι εμείς θα ασφαλίσουμε τον εαυτό μας κι όχι οι ασφαλιστικές εταιρείες.

-

Θυμάμαι χαρακτηριστικά ότι η πρόβλεψη για κάλυψη από χαλάζι υπήρχε σε παλιό μου συμβόλαιο, ενώ στο νέο εξαιρείται.

-

@tgd said in ΑΣΦΑΛΙΣΤΙΚΕΣ ΚΑΛΥΨΕΙΣ - (ΧΑΛΑΖΙ):

Θυμάμαι χαρακτηριστικά ότι η πρόβλεψη για κάλυψη από χαλάζι υπήρχε σε παλιό μου συμβόλαιο, ενώ στο νέο εξαιρείται.

Η anytime νομίζω πως έχει.

ΑΣΦΑΛΙΣΤΙΚΕΣ ΚΑΛΥΨΕΙΣ - (ΧΑΛΑΖΙ)