-

Ο χρήστης scandinavian έγραψε:

Τη δεκαετία του '60 και του '70 που υπήρχαν οι επιδοτήσεις η Ελλάδα είχε χρέος 20-30% του ΑΕΠ. Τη δεκαετία του '80 που οι επιδοτήσεις σταμάτησαν το χρέος αυξήθηκε από 30% σε 110% του ΑΕΠ. Τη χρυσή 20ετία του Ελληνικού θαύματος (1952-1972) η Ελλάδα επιδοτούσε την παραγωγή και όχι τις εισαγωγές και το εμπόριο...

Ακριβώς τα ίδια προβλήματα δημιουργείς όταν επιδοτείς κάποιον του οποίου η ύπαρξη εξαρτάται απο το πόσο καλός είναι. Είτε είναι έμπορος είτε παραγωγός.

Αν η boxer, και όποια boxer, δεν εκσυγχρονίσει τα προϊόντα και την εικόνα της (που ίσως είναι μεγαλύτερο πρόβλημα απο τα προϊόντα της) άκλαυτη θα πάει οσο Made in Greece και να πουλήσει.

-

Ο χρήστης j.marr έγραψε:

Τη δεκαετία του '60 και του '70 που υπήρχαν οι επιδοτήσεις η Ελλάδα είχε χρέος 20-30% του ΑΕΠ. Τη δεκαετία του '80 που οι επιδοτήσεις σταμάτησαν το χρέος αυξήθηκε από 30% σε 110% του ΑΕΠ. Τη χρυσή 20ετία του Ελληνικού θαύματος (1952-1972) η Ελλάδα επιδοτούσε την παραγωγή και όχι τις εισαγωγές και το εμπόριο...

Ακριβώς τα ίδια προβλήματα δημιουργείς όταν επιδοτείς κάποιον του οποίου η ύπαρξη εξαρτάται απο το πόσο καλός είναι. Είτε είναι έμπορος είτε παραγωγός.

Αν η boxer, και όποια boxer, δεν εκσυγχρονίσει τα προϊόντα και την εικόνα της (που ίσως είναι μεγαλύτερο πρόβλημα απο τα προϊόντα της) άκλαυτη θα πάει οσο Made in Greece και να πουλήσει.

Είναι η μεγαλύτερη εταιρεία παπουτσιών στην Ελλάδα καθώς κατέχει το μεγαλύτερο μερίδιο αγοράς...άκλαυτη δεν θα πάει...

Κι όταν λες για σχέδια δες κι αυτό:

-

Ο χρήστης j.marr έγραψε:

[...Αν η boxer, και όποια boxer, δεν εκσυγχρονίσει τα προϊόντα και την εικόνα της (που ίσως είναι μεγαλύτερο πρόβλημα απο τα προϊόντα της) άκλαυτη θα πάει οσο Made in Greece και να πουλήσει.

Αυτο ισχυει.Σε σχεδον ολους τους τομεις οι ελληνικες εταιριες ειναι ΠΟΛΥ πισω απο τις εισαγωμενες.Η staff καλα jeanακια ειχε και εχει,αλλα τι να το κανω που ταιζει βουλγαρους,πως να τη θεωρησω ελληνικη εταιρια?

scandinavian με ολο το σεβασμο,αυτα τα σχεδια δεν ειναι και τιποτα τρομερο και ειδικα το πρωτο παπουτσι το βρισκεις σε οποιαδηποτε λαικη αγορα ως σχεδιο. -

Ο χρήστης socratesn έγραψε:

[

...Αν η boxer, και όποια boxer, δεν εκσυγχρονίσει τα προϊόντα και την εικόνα της (που ίσως είναι μεγαλύτερο πρόβλημα απο τα προϊόντα της) άκλαυτη θα πάει οσο Made in Greece και να πουλήσει.

Αυτο ισχυει.Σε σχεδον ολους τους τομεις οι ελληνικες εταιριες ειναι ΠΟΛΥ πισω απο τις εισαγωμενες.Η staff καλα jeanακια ειχε και εχει,αλλα τι να το κανω που ταιζει βουλγαρους,πως να τη θεωρησω ελληνικη εταιρια?

scandinavian με ολο το σεβασμο,αυτα τα σχεδια δεν ειναι και τιποτα τρομερο και ειδικα το πρωτο παπουτσι το βρισκεις σε οποιαδηποτε λαικη αγορα ως σχεδιο.το θέμα σε ένα παπούτσι δεν είναι μόνο το σχέδιο...γι'αυτό τρέχουν όλοι σε ορθοπεδικούς... το πρώτο παπούτσι αν ήταν Adidas δε θα ήταν και πολύ γαμάτο; Σίγουρα δεν είναι κάτι τρομερό τα σχέδια...αλλά κοιτάξτε γύρω σας, πόσοι σε ηλικία 25+ φορούν extreme παπούτσια; Απλά κάντε μια στατιστική...Και μιλάμε για παπούτσια καθημερινά όχι εξόδου...κι όταν λέμε καθημερινά λέμε παπούτσια για τη δουλειά...πώς θα πας στη δουλειά;; Με Allstar και σκισμένο jean; Αν θέλετε ελληνικά παπούτσια με teen σχέδια www.kricketshoes.com

-

Δεν ειναι θεμα ''γαματοσυνης'' ,ειναι θεμα οτι δε μπορει ως εταιρια-πρωτοπορος να βασιζεσαι κυριως σε ηλικιες συνταξιουχων σχεδον.Καλως ή κακως τα πολλα χρηματα βρισκονται στις ηλικιες

-

Ο χρήστης socratesn έγραψε:

Δεν ειναι θεμα ''γαματοσυνης'' ,ειναι θεμα οτι δε μπορει ως εταιρια-πρωτοπορος να βασιζεσαι κυριως σε ηλικιες συνταξιουχων σχεδον.Καλως ή κακως τα πολλα χρηματα βρισκονται στις ηλικιες -

Το θέμα με την Boxer είναι ότι πάει να πουλήσει ελληνικότητα σε μια κατηγορία προϊόντων που δεν σηκώνει τέτοια ούτε για αστείο.

Αλλού βέβαια μας βγαίνει το πατριωτικό και μάλιστα είμαστε έτοιμοι να πληρώσουμε και παραπάνω για το 'ντόπιο' (πχ. τρόφιμο), αλλά εδώ μιλάμε για fashion, image, design, branding, marketing, δύσκολα χωράφια για τον ελληνισμό πατριώτη.

Η καμπάνια της εταιρίας στην TV βγάζει γέλιο και θλίψη ταυτόχρονα. -

Ο χρήστης scandinavian έγραψε:

Δεν ειναι θεμα ''γαματοσυνης'' ,ειναι θεμα οτι δε μπορει ως εταιρια-πρωτοπορος να βασιζεσαι κυριως σε ηλικιες συνταξιουχων σχεδον.Καλως ή κακως τα πολλα χρηματα βρισκονται στις ηλικιες

Τα πολλά λεφτά βρίσκονται σε ηλικίες

-

Λές να σε παρεξηγίσει το αφεντικό αν πάς με κάτι τέτοιο.

ή

Και αν στην τελική έχουν το knowhow για να βγάζουν τόσο ανετα παπούτσια ας αναβαθμίσουν τα σχεδιά τους ή ας φτιάξουν αλλο brand που δεν θα έχει την ρετσινιά του παπουτσιού του συνταξιουχου που έχουν τα boxter και ας βγάλουν λεφτά σε ελλάδα και εξωτερικό.

BTW μπαίνεις στα site της Boxer και της Kriket και λές στο επόμενο κλίκ θα πεταχτεί ο Γκουζγκούνης με τον παργαλάτσο έξω και θα ακουστεί ηχητικό 'Α τα πουλάκια μουυυυ'. Τι είναι αυτά ρε.

-

+1 jmarr,για να μη μιλησουμε για τις collections ''λιζα'' ,''ζιζελ

-

Ο χρήστης scandinavian έγραψε:

Δε μου απάντησες επίσης με ποια παπούτσια θα πας στη δουλειά...με Boxer ή Nike;Με Puma.

-

Ο χρήστης scandinavian έγραψε:

Δεν ειναι θεμα ''γαματοσυνης'' ,ειναι θεμα οτι δε μπορει ως εταιρια-πρωτοπορος να βασιζεσαι κυριως σε ηλικιες συνταξιουχων σχεδον.Καλως ή κακως τα πολλα χρηματα βρισκονται στις ηλικιες

Τα πολλά λεφτά βρίσκονται σε ηλικίες

-

ΕΒΖ: Από παραγωγός, μεγαλοεισαγωγέας ζάχαρης

Του Βασίλη Γεώργα

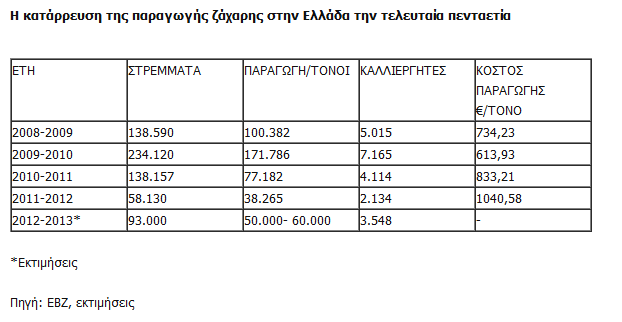

Από ικανός παραγωγός στην Ελλάδα και τα Βαλκάνια η Ελληνική Βιομηχανία Ζάχαρης, που αυτή την περίοδο βγαίνει ξανά στο «σφυρί» για να πουληθεί σε στρατηγικό επενδυτή, έχει μετατραπεί πλέον σε μεγαλοεισαγωγέα, δαπανώντας εκατομμύρια ευρώ κάθε χρόνο για να αγοράζει 100 με 140 χιλιάδες τόνους ζάχαρης από το εξωτερικό.

Στην πραγματικότητα το μεγαλύτερο μέρος από τις ποσότητες ζάχαρης της ΕΒΖ που υποτίθεται ότι πωλείται (πάνω από 1 ευρώ το κιλό) στα σούπερ μάρκετ ως ελληνική, είναι πλέον γερμανικής, γαλλικής, σερβικής ή άλλης προέλευσης αφού τα τελευταία τρία-τέσσερα χρόνια η παραγωγή ζαχαρότευτλων στην Ελλάδα έχει καταρρεύσει επειδή οι καλλιεργητές θεωρούν ασύμφορες τις αποδόσεις για να σπείρουν τα χωράφια τους, στρέφονται σε άλλες καλλιέργειες, ή «κάθονται» πάνω στο λίπος παλαιότερων επιδοτήσεων. Παράλληλα η ΕΒΖ σε πολλές περιπτώσεις ευνοείται από τις εισαγωγές φασόν ζάχαρης καθώς κοστίζει πλέον πολύ ακριβότερα η παραγωγή ελληνικής ζάχαρης από ότι η απευθείας εισαγωγή της από το εξωτερικό.

Υπό το πρίσμα αυτό οι ενδιαφερόμενοι για την εξαγορά της ΕΒΖ (προσφορές έχουν καταθέσει η πολωνική Polski Cucier SA, η βουλγαρική Litex Commerce και η ελληνική Επίλεκτος Κλωστοϋφαντουργία) ποντάρουν στο να αποκτήσουν κυρίως πρόσβαση είτε στην εθνική ποσόστωση των περίπου 160.000 τόνων ζάχαρης που θα απολαμβάνει μέχρι το 2015 η Ελλάδα αλλά και στα δύο εξόχως αποδοτικά εργοστάσια παραγωγής ζάχαρης στη Σερβία που τροφοδοτούν με θετικά αποτελέσματα την ΕΒΖ, είτε στην «ενεργειακές» προοπτικές της εταιρείας που διαθέτει άδειες συμπαραγωγής ηλεκτρικής ενέργειας/Θερμότητας υψηλής απόδοσης (ΣΗΘΥΑ) αλλά και εκτάσεις και εγκαταστάσεις που μπορούν να αξιοποιηθούν προς αυτή την κατεύθυνση.

Τα τρία εργοστάσια της ΕΒΖ στην Ελλάδα με τους 298 εργαζόμενους στο Πλατύ Ημαθίας, την Ορεστιάδα, και τις Σέρρες ουσιαστικά υπολειτουργούν αφού δεν υπάρχει επαρκής πρώτη ύλη για να δουλέψουν, με αποτέλεσμα η παραγωγή της μεγαλύτερης ελληνικής αγροτικής βιομηχανίας να φτάνει σήμερα μόλις το 25-30% της εθνικής ποσόστωσης (158.702 τόνοι) και το υπόλοιπο 70% να γίνεται εισαγωγή με τη μέθοδο του «φασόν» από ανταγωνιστικές βιομηχανίες της Ευρωπαϊκής Ένωσης όπως η γαλλική πολυεθνική Crystal και η γερμανική Nordzucker η οποία ήταν ανάμεσα στους δέκα αρχικούς ενδιαφερόμενους για την εξαγορά της ΕΒΖ.

Όλα αυτά όταν μέχρι και το 2006 που η ΕΒΖ έλαβε από την Κοινότητα περί τα 87 εκατ. ευρώ για να κλείσει δύο εργοστάσια στη Λάρισα και στην Ξάνθη (σ.σ. τότε υπήρχαν μεγαλεπήβολα σχέδια για μετατροπή τους σε εργοστάσια βιοκαυσίμων) και να περιορίσει την ελληνική ποσόστωση κατά 50%, παρήγαγε πάνω από 320.000 τόνους ετησίως και κάλυπτε πλήρως τις ανάγκες της εγχώριας αγοράς.

Ενδεικτικό είναι πως σύμφωνα με τα στοιχεία που αναφέρονται στην οικονομική έκθεση των αποτελεσμάτων 9μήνου της ΕΒΖ για τη χρήση 2011-2012, ενώ για την προηγούμενη καλλιεργητική περίοδο είχε προγραμματιστεί τευτλοκαλλιέργεια 225.000 στρεμμάτων ώστε να παραχθεί το σύνολο της εθνικής ποσόστωσης των 157.700 τόνων ζάχαρης, τελικά από τα 145.636 στρέμματα που εγκρίθηκαν και τα 99.091 στρέμματα για τα οποία υπογράφηκαν συμφωνητικά, σπάρθηκαν μόλις 58.000 στρέμματα από μόλις 2.134 παραγωγούς.

Η παραγωγή τελικά ανήλθε πέρυσι σε μόλις 38.265 τόνους (από 77.182 το 2010) και ήταν από τις χαμηλότερες στην ιστορία της Ελληνικής Βιομηχανίας Ζάχαρης που παράλληλα είδε το κόστος παραγωγής της ελληνικής ζάχαρης να εκτινάσσεται στα ύψη (+25%) και από τα 833 ευρώ/τόνο το 2010 να ξεπερνά τα 1043 ευρώ πέρυσι, όταν το 2009-2010 ήταν στα 613 ευρώ/ τόνο.

Για να καλύψει πέρυσι τη διαφορά των περίπου 120.000 τόνων και να φτάσει την εθνική ποσόστωση της παραγωγής, η ΕΒΖ έκλεισε για μια ακόμη χρονιά συμφωνίες με ευρωπαϊκές βιομηχανίες ώστε να παράγουν ζάχαρη για λογαριασμό της, σε ποσότητες, όμως, πολύ μεγαλύτερες από ό,τι στο παρελθόν.

Παρότι για το 2012 οι διεθνείς τιμές έχουν αυξηθεί σημαντικά ενώ η τευτλοκαλλιέργεια εντάχθηκε στο πρόγραμμα Ολοκληρωμένης Διαχείρισης με αποτέλεσμα το ετήσιο ύψος ενίσχυσης των αγροτών να ανέβει σημαντικά σε σχέση με τα δύο προηγούμενα χρόνια, και πάλι η παραγωγή θα διατηρηθεί πολύ χαμηλά.

Σύμφωνα με στοιχεία της ΕΒΖ μέχρι τον περασμένο Μάρτιο είχαν υπογραφεί συμφωνητικά για καλλιέργεια 114.102 στρεμμάτων με 3.548 τευτλοκαλλιεργητές ενώ αναμένεται να συγκομισθούν περί τα 93.000 στρέμματα (60% περισσότερα από πέρυσι). Και πάλι η ΕΒΖ θα χρειαστεί να στραφεί και φέτος σε εισαγωγές περίπου 100.000 τόνων ζάχαρης.

Αιμοδότες της Ελληνικής Βιομηχανίας Ζάχαρης που έκλεισε το φετινό 9μηνο με καθαρά κέρδη 4,7 εκατ. ευρώ και λειτουργικά κέρδη (EBITDA) 26,7 εκατ. ευρώ, συνεχίζουν να παραμένουν τα δύο εργοστάσια παραγωγής στη Σερβία (Sajkaska, Crvenka) όπου παρότι συμβάλλουν στο 25% των πωλήσεων, αντιπροσωπεύουν το 50% των μικτών κερδών.

Με βάση τα στοιχεία 9μήνου της χρήσης Ιούλιος 2011/Μάρτιος 2012 η ΕΒΖ είχε φέτος πωλήσεις 124,5 εκατ. ευρώ στην Ελλάδα με κόστος πωληθέντων στα 104,3 εκατ. ευρώ (το 83% των εσόδων) και μικτό κέρδος 20,2 εκατ. ευρώ.

Την ίδια στιγμή στη Σερβία οι δύο θυγατρικές της είχαν πωλήσεις 42,7 εκατ. ευρώ με κόστος πωληθέντων 27,4 εκατ. ευρώ (στο 52% των εσόδων) και παρόμοια μικτά κέρδη 20,1 εκατ. ευρώ.

-

Γιάννης Χήτος, Χήτος & Ολυμπιακή Ζυθοποιία: «Δεν μένει παρά να το παλέψουμε»

«Ας κάνει ο καθένας μας, από τον χώρο στον οποίο δραστηριοποιείται, το καλύτερο που μπορεί. Σίγουρα, δεν πρέπει να τα παρατήσουμε, επομένως δε μένει παρά να το παλέψουμε», λέει ο Γιάννης Χήτος αποδεικνύοντας ότι στο επιχειρείν, όπως και στη ζωή, τίποτα δεν είναι τυχαίο.

Ο Γιάννης Χήτος είναι ένας επιχειρηματίας που δεν χρειάζεται συστάσεις. Ως Πρόεδρος και Διευθύνων Σύμβουλος της Ολυμπιακής Ζυθοποιίας και Πρόεδρος ΔΣ της Χήτος ΑΒΕΕ, φαίνεται ότι διαθέτει το άγγιγμα του Μίδα, καθώς έχει καταφέρει -με προσεκτική στρατηγική και διατηρώντας χαμηλούς τόνους- να αναπτύσσει σταθερά τις δραστηριότητες των εταιρειών του, ακόμα και στο δυσμενές οικονομικό περιβάλλον που βιώνουμε.Το Marketing Week μίλησε μαζί του σε μία συνέντευξη εφ όλης της ύλης. Οι τρόποι αντίστασης των επιχειρήσεων στην οικονομική κρίση, η σημασία της επένδυσης στο ανθρώπινο δυναμικό, η υπεροχή των ελληνικών προϊόντων και οι παράγοντες που μπορούν να τα καταστήσουν επιτυχημένα στις αγορές του εξωτερικού, το μυστικό πίσω από τη διαχείριση ενός ιστορικού brand όπως η Fix Hellas και το άνοιγμα μίας νέας σελίδας στην ιστορία του, είναι μερικά μόνο από τα θέματα για τα οποία συζητήσαμε. Και βέβαια, το θέμα της αισιοδοξίας και της προσπάθειας που κανείς μας δεν πρέπει να ξεχάσει, ιδίως σε αυτούς τους χαλεπούς καιρούς.

Marketing Week: Σε μία ιδιαίτερα ανταγωνιστική αγορά όπως αυτή της μπίρας, η Fix Hellas έχει κατορθώσει μέσα σε σύντομο χρονικό διάστημα να κατακτήσει ένα σημαντικό μερίδιο, της τάξης του 7%, με στόχο το 10% για το 2012. Ποιοι θα λέγατε ότι είναι οι παράγοντες που έχουν οδηγήσει σε αυτήν την εξέλιξη; Πόσο σημαντικό κρίνετε το γεγονός ότι πρόκειται για ένα ιστορικό brand που επαναλανσαρίστηκε στην ελληνική αγορά και σε τι βαθμό έχει συμβάλλει στην επιτυχία του, το γεγονός ότι πρόκειται για ένα ελληνικό brand, με δεδομένη τη στροφή των Ελλήνων καταναλωτών στα ελληνικά προϊόντα;

Γιάννης Χήτος: Αυτό που σίγουρα έπαιξε σημαντικό ρόλο στην επιτυχία της Fix Hellas, από τους πρώτους κιόλας μήνες επανακυκλοφορίας της, ήταν ο ενθουσιασμός του κοινού για την επιστροφή ενός εκ των ιστορικότερων ελληνικών brands. Άλλωστε, το γεγονός ότι η Fix αποτέλεσε για πάρα πολλά χρόνια σήμα κατατεθέν της μπίρας στη χώρα μας, δε μπορεί κανείς να το αμφισβητήσει.Σαφώς, λοιπόν, η ιστορικότητα, η παράδοση, οι αναμνήσεις του παρελθόντος με τις οποίες είχε συνδεθεί το συγκεκριμένο brand, αποτέλεσαν παράγοντες που συνέβαλαν στη θετική πορεία του στην αγορά, σε συνδυασμό βεβαίως και με τη στροφή των καταναλωτών στα ελληνικά προϊόντα. Την ίδια στιγμή όμως, ήταν και μεγάλο το στοίχημα για εμάς, να διαχειριστούμε αναλόγως αυτό το ιστορικό brand, «ανοίγοντας» επιτυχώς και τη νέα σελίδα της ιστορίας του. Θεωρώ, λοιπόν, ότι η επιτυχία έγκειται στον σωστό συνδυασμό. Στο ότι προσφέραμε στο κοινό μια αξιόπιστη, ελληνική εναλλακτική, με συγκεκριμένη συνταγή και διαχρονικές αξίες που προσαρμόζονται στη σύγχρονη καθημερινότητα.

Marketing Week: Εν μέσω οικονομικής κρίσης, η Ολυμπιακή Ζυθοποιία καταφέρνει όχι μόνο να αντισταθεί στις πιέσεις αλλά και να χαράσσει μία ιδιαίτερα αξιοσημείωτη πορεία. Ποιες είναι οι βασικές αρχές πάνω στις οποίες βασίζεται η στρατηγική της;

Γιάννης Χήτος: Από την αρχή του εγχειρήματός μας, η στρατηγική μας «κούμπωσε» σε χαρακτηριστικά που αφορούσαν στο ίδιο το προϊόν μας. Το να προσφέρουμε στους καταναλωτές ένα προϊόν «έντιμο» και αξιόπιστο, αντάξιο του ονόματός του, αποτελεί για εμάς βασική αρχή, γι’ αυτό και δεν διαπραγματευόμαστε στο ελάχιστο τις υψηλές προδιαγραφές ελέγχου, ασφάλειας και ποιότητάς του. Ταυτόχρονα, βασιζόμαστε συνειδητά στο στοιχείο της ελληνικότητας και στις διαχρονικές αξίες που χαρακτηρίζουν το brand μας, προσαρμοσμένες στη σύγχρονη καθημερινότητα.Η Fix Hellas είναι ένα ελληνικό προϊόν, με σημαντική ιστορία, που προσφέρει καθημερινές στιγμές απόλαυσης σε όλους. Σε αυτό λοιπόν βασιζόμαστε. Η «ραχοκοκαλιά» όμως της Ολυμπιακής Ζυθοποιίας είναι το ανθρώπινο δυναμικό της. Η επένδυση στους ανθρώπους μας, η κοινή πίστη και το μεράκι όλων μας για αυτό που κάνουμε, αποτέλεσαν βασικό παράγοντα για τη μέχρι τώρα πορεία μας, και παραμένουν βεβαίως και για το μέλλον.

Marketing Week: Για πολλές εταιρείες αποτελεί διέξοδο από την κρίση η είσοδος σε διεθνείς αγορές. Στο πλαίσιο αυτό, η Ολυμπιακή Ζυθοποιία έχει ξεκινήσει εξαγωγική δραστηριότητα σε αγορές, όπως Αυστραλία, Γερμανία, Ιταλία, Σουηδία, Ελβετία, Αγγλία, Αλβανία και Αυστρία. Ποιοι είναι οι στόχοι σας από τη διεθνή σας επέκταση;

Γιάννης Χήτος: Ανταποκρινόμενοι, πλέον, πλήρως στις εγχώριες καταναλωτικές ανάγκες, από τις αρχές του χρόνου, με σταθερά και μελετημένα βήματα προσανατολίσαμε την εξαγωγική μας δραστηριότητα σε σύγχρονες και δυναμικές αγορές, όπως αυτές που αναφέρετε. Μάλιστα, σε τρεις εξ αυτών έχουμε ήδη στείλει και επαναληπτικές παραγγελίες. Την ίδια στιγμή, υπάρχουν ακόμη έξι αγορές, που ετοιμάζονται να υποδεχθούν τη Fix Hellas. Στόχος μας, λοιπόν, είναι, με το κλείσιμο της τρέχουσας χρονιάς να τιμολογούμε τη διάθεση του προϊόντος μας σε συνολικά 15 αγορές. Αυτό όμως που έχει σημασία για εμάς, σε σχέση με την παρουσία μας στις διεθνείς αγορές, δεν είναι το ευκαιριακό κέρδος, αλλά η εγκαθίδρυση του brand ως «άξιου πρεσβευτή» της χώρας μας στο εξωτερικό.Marketing Week: Ποιες είναι οι σημαντικότερες προκλήσεις και οι σημαντικότερες δυσκολίες στη διαδικασία τοποθέτησης και εμπορίας των ελληνικών προϊόντων στις διεθνείς αγορές;

Γιάννης Χήτος: Κάθε αγορά είναι ξεχωριστή, με τα δικά της χαρακτηριστικά και τις δικές της ιδιαιτερότητες. Για παράδειγμα, σημαντικό ρόλο, μεταξύ άλλων, παίζουν το επίπεδο ωριμότητας κάθε αγοράς, η παράδοση που μπορεί να υπάρχει ως προς τη ζυθοποιία ή τα είδη μπίρας που καταναλώνονται. Γι’ αυτό και για την είσοδό μας σε κάθε αγορά, είναι απαραίτητη η μελέτη του περιβάλλοντος, των τάσεων, του καταναλωτικού προφίλ και του ανταγωνισμού, ώστε η τοποθέτηση των προϊόντων μας να γίνει ομαλά και στοχευμένα, με πιθανότητες επιτυχίας.

http://www.marketingweek.gr/default.asp?pid=9&la=1&arId=43706 -

Ζημιογόνος η βιομηχανία ηλεκτρολογικού εξοπλισμού και το 2011

Πτωτική είναι και κατά το 2012 η πορεία της ελληνικής βιομηχανίας ηλεκτρολογικού εξοπλισμού, όσον αφορά τα παραγωγικά της μεγέθη, ενώ το 2011, έτος μείωσης της παραγωγής του κλάδου κατά 12,1%, oι μεγαλύτερες βιομηχανίες του κλάδου ηλεκτρολογικού εξοπλισμού κατέγραψαν, ως σύνολο, αυξημένες ζημιές.

Η επιδείνωση της οικονομικής αποτελεσματικότητας του κλάδου το περασμένο έτος προκύπτει από τα εταιρικά αποτελέσματα 37 επιχειρήσεων μεσαίου και μεγάλου μεγέθους που παράγουν είδη ηλεκτρολογικού- ηλεκτρονικού εξοπλισμού, εκτός των ηλεκτρικών συσκευών.

Πρόκειται για 37 επιχειρήσεις με πωλήσεις άνω των τριών εκατομμυρίων ευρώ κάθε μία και συνολικές πωλήσεις 1,24 δισ. ευρώ, οι οποίες γνωστοποίησαν τα οικονομικά τους αποτελέσματα του προηγούμενου έτους έως τις 5 Aυγούστου 2012.

Οι επιχειρήσεις αυτές, ως σύνολο, κατέγραψαν συνολικές καθαρές ζημιές (ζημιές των ζημιογόνων μείον κέρδη των κερδοφόρων) 58,9 εκατ. ευρώ το 2011, έναντι καθαρών ζημιών 40,2 εκατ. ευρώ το 2010, παρά τη μείωση της φορολογικής επιβάρυνσης κατά 75%. Οι συνολικές ζημιές προ φόρων αυξήθηκαν κατά 115%, σε σημαντικό βαθμό λόγω υψηλών ζημιών μίας επιχείρησης.

Από τις 37 εξεταζόμενες επιχειρήσεις με τις μεγαλύτερες πωλήσεις οι κερδοφόρες ήταν 19 (51,4% του συνόλου) και οι ζημιογόνες 18 (48,6%).

Σε συνθήκες μέσης ανόδου των τιμών των προϊόντων του κλάδου κατά 6,9% οι 37 επιχειρήσεις κατέγραψαν συνολικές πωλήσεις ύψους 1,24 δισ. ευρώ, όπως προαναφέρθηκε, οι οποίες είναι αυξημένες έναντι του 2010 κατά 1%.

Αυτές που παρουσιάζουν επιδείνωση των καθαρών αποτελεσμάτων (19) αντιστοιχούν στο 51,4% του συνόλου.

Τα καθαρά κέρδη των κερδοφόρων ήταν 12,3 εκατ. ευρώ, ενώ οι καθαρές ζημιές των ζημιογόνων ανήλθαν σε 71,2 εκατ. ευρώ.

Αναλυτικότερα, από το σύνολο των 37 επιχειρήσεων:

-

13 επιχειρήσεις (35,1% του συνόλου) οι οποίες ήταν κερδοφόρες το 2010, παρέμειναν και κατά το 2011 κερδοφόρες, πραγματοποιώντας καθαρά κέρδη ύψους 9,7 εκατ. ευρώ έναντι 9,4 εκατ. ευρώ το 2010, αυξημένα κατά 0,3 εκατ. ευρώ.

-

Πέντε επιχειρήσεις (13,5%) οι οποίες ήταν κερδοφόρες το 2010 με κέρδη 11 εκατ. ευρώ, εμφάνισαν κατά το 2011 ζημιές ύψους 6,4 εκατ. ευρώ, έχοντας έτσι απώλειες ύψους 17,4 εκατ. ευρώ.

-

13 επιχειρήσεις (35,1%) οι οποίες ήταν ζημιογόνες το 2010, παρέμειναν και κατά το 2011 ζημιογόνες, πραγματοποιώντας ζημιές 64,8 εκατ. ευρώ έναντι 59,4 εκατ. ευρώ το 2010, αυξημένες έτσι κατά 5,4 εκατ. ευρώ.

-

Έξι επιχειρήσεις (16,3%) οι οποίες ήταν ζημιογόνες το 2010 με ζημιές 1,2 εκατ. ευρώ, εμφάνισαν κατά το 2011 κέρδη της τάξης των 2,6 εκατ. ευρώ, έχοντας έτσι ωφέλεια ύψους 3,8 εκατ. ευρώ.

Οι 19 κερδοφόρες πραγματοποίησαν συνολικές πωλήσεις 593,2 εκατ. ευρώ, οι οποίες αντιστοιχούν στο 47,8% των συνολικών των 36 εξεταζόμενων επιχειρήσεων του κλάδου, ενώ αυτές των 18 ζημιογόνων ήταν ύψους 646,8 εκατ. ευρώ (52,2%).

Σε απόλυτο μέγεθος η αύξηση των πωλήσεων των 37 επιχειρήσεων ανέρχεται σε 14,9 εκατ. ευρώ. Oι επιχειρήσεις που κατέγραψαν αύξηση πωλήσεων ήταν 21 (56,8%), ενώ οι υπόλοιπες 16 (43,2%) είδαν τις πωλήσεις τους να μειώνονται σε τρέχουσες τιμές.

Τις μεγαλύτερες πωλήσεις, σύμφωνα πάντα με τα εταιρικά τους αποτελέσματα, πραγματοποίησαν οι επιχειρήσεις ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ (326,6 εκατ. ευρώ), INTRACOM TELECOM (157,9 εκατ. ευρώ), ΣΥΣΤΗΜΑΤΑ SUNLIGHT (114,8 εκατ. ευρώ), ASEA BROWN BOVERI (87,1 εκατ. ευρώ), NEXANS ΕΛΛΑΣ (71 εκατ. ευρώ), SOLTECH (60,3 εκατ. ευρώ), SOLAR CELLS HELLAS (55,2 εκατ. ευρώ), INTRACOM DEFENSE ELECTRONICS (46,6 εκατ. ευρώ), ΣΝΑΪΝΤΕΡ ΕΛΕΚΤΡΙΚ (44 εκατ. ευρώ) και ΡΕΗΚΑΠ (43,3 εκατ. ευρώ).

Σημειώθηκε σημαντική άνοδος του κόστους παραγωγής, η οποία οδήγησε σε πτώση του μεικτού περιθωρίου κατά 2,2 εκατοστιαίες μονάδες από το 14,3% στο 12,1% και σε μείωση των μεικτών κερδών κατά 25,3 εκατ. ευρώ (-14%), στο επίπεδο των 149,6 εκατ. ευρώ. Οι επιχειρήσεις που κατέγραψαν οριακή έστω αύξηση των μεικτών κερδών ήταν 19 (51,4% του συνόλου), ενώ αυτές που βελτίωσαν το μεικτό περιθώριο ήταν 18 (48,6% του συνόλου).

Τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) βρέθηκαν στο επίπεδο των 64,25 εκατ. ευρώ, από 76,25 εκατ. ευρώ το 2010 (-16%). Έτσι, το περιθώριο EBITDA μειώθηκε στο 5,2%, από 6,2% έναν χρόνο νωρίτερα. Τα αποτελέσματα προ φόρων και τόκων (EBIT) ήταν -3,4 εκατ. ευρώ, από 4,9 εκατ. ευρώ έναν χρόνο πριν, παρά τη μείωση των αποσβέσεων κατά 5,1%. Το περιθώριο ΕBIT επιδεινώθηκε από το 0,4% το 2010, στο -0,3% το 2011.

Οι επιχειρήσεις που κατέγραψαν οριακή έστω αύξηση των EBITDA ήταν 20 (54% του συνόλου), ενώ αυτές που βελτίωσαν το περιθώριο EBITDA ήταν 21 (58,3% του συνόλου). Επίσης, οι επιχειρήσεις που κατέγραψαν οριακή έστω αύξηση των EBIT ήταν επίσης 24 (64,9% του συνόλου), ενώ αυτές που βελτίωσαν το περιθώριο EBIT ήταν 21 (56,8% του συνόλου).

Το συνολικό αποτέλεσμα προ φόρων των 37 επιχειρήσεων ήταν ζημιές 55,2 εκατ. ευρώ το 2011 (-4,5% των εσόδων) έναντι ζημιών 25,6 εκατ. ευρώ το 2010 (-2,1% των εσόδων), καθώς οι χρηματοοικονομικές δαπάνες παρουσίασαν σημαντική άνοδο. Μετά τον συνυπολογισμό των φόρων της χρήσης (3,7 εκατ. ευρώ έναντι 14,6 εκατ. ευρώ έναν χρόνο πριν) προέκυψαν καθαρές ζημιές 58,9 εκατ. ευρώ το 2011 (-4,6% των εσόδων) έναντι καθαρών ζημιών 40,2 εκατ. ευρώ το 2010 (-2,1% των εσόδων). Οι ζημιές προ φόρων αυξήθηκαν κατά 29,6 εκατ. ευρώ σε αξία και κατά 115% σε ποσοστό, ενώ οι καθαρές ζημιές αυξήθηκαν κατά 18,7 εκατ. ευρώ σε αξία και κατά 47% σε ποσοστό.

Βελτίωση των προ φόρων αποτελεσμάτων, έστω οριακά, παρουσιάζουν οι 13 από τις 37 εταιρείες (35,1% του συνόλου).

Βελτίωση των καθαρών αποτελεσμάτων, έστω οριακά, παρουσιάζουν οι 18 από τις 37 εταιρείες (48,6% του συνόλου).

Tα μεγαλύτερα καθαρά κέρδη σημείωσαν οι εταιρείες ΡΕΗΚΑΠ (4,54 εκατ. ευρώ), ΕΛΦΟΝ (1,93 εκατ. ευρώ) και ASEA BROWN BOVERI (1,36 εκατ. ευρώ).

Τις μεγαλύτερες καθαρές ζημιές κατέγραψαν οι εταιρείες ΗΛΙΟΣΦΑΙΡΑ (32,13 εκατ. ευρώ), ΣΙΛΣΙΟ (9,22 εκατ. ευρώ), ΣΥΣΤΗΜΑΤΑ SUNLIGHT (7,61 εκατ. ευρώ), EΦΑΡΜΟΓΕΣ ΠΥΡΙΤΙΟΥ (5,26 εκατ. ευρώ) και INTRACOM TELECOM (4,94 εκατ. ευρώ).

Η αποδοτικότητα του ενεργητικού σε κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) μειώθηκε στο 3,3% το 2011, από 3,6% έναν χρόνο πριν.

Βελτίωση της αποδοτικότητας, σε σχέση με τα ίδια κεφάλαιά τους, παρουσιάζουν 18 επιχειρήσεις (48,6%), σε αντίθεση με τις υπόλοιπες 19 (51,4%), οι οποίες δεν μπόρεσαν να τη βελτιώσουν.

Η μέση απόδοση των ιδίων κεφαλαίων των 37 εταιρειών σε καθαρά κέρδη ήταν -7,5% το 2011 έναντι -5% το 2010.

Τα ίδια κεφάλαια των 37 αυτών επιχειρήσεων μειώθηκαν κατά 4% (-35,3 εκατ. ευρώ), ενώ οι υποχρεώσεις μειώθηκαν κατά 10,5% (-132,1 εκατ. ευρώ ), σε συνθήκες μείωσης του συνόλου των απασχολουμένων κεφαλαίων κατά 5% (-52 εκατ. ευρώ).

Οι επιχειρήσεις με το μεγαλύτερο σύνολο ενεργητικού είναι η INTRACOM TELECOM (424,6 εκατ. ευρώ), η ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ (238,1 εκατ. ευρώ), η ΣΥΣΤΗΜΑΤΑ SUNLIGHT (198,2 εκατ. ευρώ) η INTRACOM DEFENSE ELECTRONICS (109 εκατ. ευρώ), η SOLTECH (107,1 εκατ. ευρώ), η FULGOR EΛΛΗΝΙΚΗ (75,3 εκατ. ευρώ), η SOLAR CELLS HELLAS (74,2 εκατ. ευρώ), η ASEA BROWN BOVERI (65 εκατ. ευρώ), η NEXANS ΕΛΛΑΣ (61,6 εκατ. ευρώ) και η ΚΑΛΩΔΙΑ ΞΑΝΘΗΣ (49,8 εκατ. ευρώ).

Αύξηση ιδίων κεφαλαίων εμφανίζουν οι 21 από τις 37 επιχειρήσεις (56,8%). Η αναλογία των ξένων κεφαλαίων προς τα συνολικά κεφάλαια μειώθηκε από το 62,3% στο 60,8%, με αντίστοιχη άνοδο των ιδίων από το 37,7% στο 39,2%. Οι περισσότερες εταιρείες (24, δηλαδή το 64,9% του συνόλου) βελτίωσαν τη χρηματοοικονομική τους διάρθρωση.

Tα μεγαλύτερα ίδια κεφάλαια έχουν οι εταιρείες INTRACOM TEL-ECOM (234,4 εκατ. ευρώ), ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ (94,5 εκατ. ευρώ), INTRACOM DEFENSE ELECTRONICS (80,85 εκατ. ευρώ), ΣΥΣΤΗΜΑΤΑ SUNLIGHT (50,2 εκατ. ευρώ) και SOLTECH (42,6 εκατ. ευρώ).

Οι εξελίξεις αυτές, σε συνδυασμό με την κατά 5,8%, σύμφωνα με την Ελληνική Στατιστική Αρχή, μείωση του όγκου παραγωγής ειδών ηλεκτρολογικού εξοπλισμού στη χώρα μας την περίοδο Ιανουαρίου-Μαΐου 2012, σε σχέση με την αντίστοιχη περίοδο του 2011, πιστοποιούν ότι ο κλάδος αντιμετωπίζει σοβαρές δυσχέρειες στην προσπάθειά του να προσαρμοστεί με επιτυχία στα δεδομένα του νέου οικονομικού περιβάλλοντος και της καθίζησης των επενδύσεων στην ελληνική αγορά, παρά την αυξανόμενη εξαγωγική δραστηριότητά του.

Σύμφωνα με την Τράπεζα της Ελλάδος, το 2011 η εισαγωγική διείσδυση στην ελληνική αγορά ηλεκτρολογικού εξοπλισμού αυξήθηκε σε 79,4% (από 77,8% το 2010). Συγχρόνως, η εξαγωγική επίδοση της ελληνικής βιομηχανίας ηλεκτρολογικού εξοπλισμού, δηλαδή το μερίδιο της παραγωγής της που διατίθεται σε αγορές του εξωτερικού, παρουσίασε άνοδο της τάξεως των 9,6 εκατοστιαίων μονάδων και ανήλθε σε 53,8% (από 44,2% το 2010).

ICAP: Συνεχίζεται η πτώση της αγοράς ηλεκτρολογικού υλικού εγκαταστάσεων

Έντονα πτωτική πορεία ακολουθεί τα τελευταία χρόνια η αγορά του ηλεκτρολογικού υλικού εγκαταστάσεων, σύμφωνα με νέα κλαδική μελέτη της ICAP Group. Η αξία της συνολικής αγοράς ηλεκτρολογικού υλικού (σε τιμές χονδρικής) σημείωσε μείωση 13,2% το 2011 σε σχέση με το 2010 ενώ, σύμφωνα με παράγοντες του κλάδου, η εγχώρια ζήτηση για ηλεκτρολογικό υλικό προβλέπεται να κινηθεί πτωτικά και τη διετία 2012- 2013 με μέσο ετήσιο ρυθμό μείωσης της τάξης του 15%.

Η μελέτη εξετάζει τον κλάδο του ηλεκτρολογικού υλικού εγκαταστάσεων που χρησιμοποιείται κυρίως στον οικιακό εξοπλισμό. Συγκεκριμένα εξετάζει τους πίνακες διανομής, τους πριζοδιακόπτες, τις αυτόματες ασφάλειες, τους ραγοδιακόπτες, τις ενδεικτικές λυχνίες, τους διακόπτες διαρροής και τους χρονοδιακόπτες και εξετάζει τη δομή, την πορεία και τις προοπτικές του.

Η αγορά των πριζοδιακοπτών κινήθηκε καθοδικά την περίοδο 2011/10 με ποσοστό μείωσης 19,2%, ενώ οι εισαγωγές κάλυψαν περίπου το 88% της κατανάλωσης το 2011. Η αγορά των πινάκων διανομής (κάτω των 1000 V) μειώθηκε κατά 21,7% το 2011, έναντι του προηγούμενου έτους και το μεγαλύτερο μέρος αυτής καλύφθηκε από εγχώρια προϊόντα.

Η φαινομενική κατανάλωση των αυτόματων ασφαλειών εμφάνισε μείωση κατά 6,8% το 2011 έναντι του 2010. Η αγορά των ραγοδιακοπτών παρουσίασε μείωση 12% την εξεταζόμενη περίοδο, ενώ μειωμένη (κατά 13,3%) εμφανίζεται και η αγορά των ενδεικτικών λυχνιών, η ζήτηση των οποίων καλύπτεται κυρίως από εισαγόμενα προϊόντα.

Οι διακόπτες διαρροής παρουσίασαν μείωση της κατανάλωσης κατά 10,3% το 2011, ενώ τέλος, πτωτικά κινήθηκε και η αγορά των χρονοδιακοπτών, καταγράφοντας μείωση 18,2% το ίδιο διάστημα.

Η κατασκευαστική και ειδικότερα η οικοδομική δραστηριότητα της χώρας επιδρά άμεσα στη ζήτηση ηλεκτρολογικού υλικού εγκαταστάσεων, καθώς το μεγαλύτερο μέρος της ζήτησης προέρχεται από τις ανεγέρσεις οικοδομών.

Σημειώνεται ότι, ο ακαθάριστος σχηματισμός παγίου κεφαλαίου σε κατοικίες εμφανίζει μείωση την τριετία 2006- 2010 με μέσο ετήσιο ρυθμό 18,5%, ενώ μείωση παρουσιάζει και η ιδιωτική οικοδομική δραστηριότητα την περίοδο 2008- 2010 με μέσο ετήσιο ρυθμό 25% (σε όγκο).

Στη χώρα μας, ο παραγωγικός τομέας του κλάδου αποτελείται από περιορισμένο αριθμό επιχειρήσεων οι οποίες ασχολούνται με την παραγωγή κυρίως πινάκων διανομής ηλεκτρικού ρεύματος, καθώς και πριζοδιακοπτών.

Αντίθετα, στον εισαγωγικό τομέα εντάσσονται περισσότερες επιχειρήσεις μεγάλου μεγέθους, αρκετές εκ των οποίων ανήκουν σε πολυεθνικούς ομίλους εταιρειών. Στον κλάδο δραστηριοποιούνται επίσης μικρομεσαίες επιχειρήσεις οι οποίες δραστηριοποιούνται κυρίως στο λιανικό εμπόριο, ενώ περιστασιακά εισάγουν ορισμένα προϊόντα ηλεκτρολογικού εξοπλισμού.

Ωστόσο, αρκετές εισαγωγικές επιχειρήσεις αναπτύσσουν και άλλες δραστηριότητες σχετικές με τον ηλεκτρολογικό και οικιακό εξοπλισμό, αυτοματισμό, βιομηχανικές εγκαταστάσεις, φωτισμό κ.α.

Στο πλαίσιο της μελέτης πραγματοποιήθηκε εκτενής χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου βάσει 20 επιλεγμένων αριθμοδεικτών. Επίσης, συντάχθηκαν ομαδοποιημένοι ισολογισμοί βάσει αντιπροσωπευτικού δείγματος οκτώ (8) παραγωγικών και τεσσάρων (4) εισαγωγικών επιχειρήσεων του κλάδου, για τις οποίες υπήρχαν διαθέσιμα στοιχεία ισολογισμών των χρήσεων 2009 και 2010.

Όπως προκύπτει από τα δεδομένα αυτά, το σύνολο ενεργητικού των παραγωγικών εταιρειών μειώθηκε κατά 3% σε σχέση με το 2009. Οι συνολικές πωλήσεις των εταιρειών του δείγματος παρουσιάζουν μείωση κατά 17,6 το 2010 σε σχέση με το 2009, ενώ ζημίες εμφανίζουν οι εταιρείες του κλάδου με τάση αυξητική (27,7%).

Αντίστοιχα, το σύνολο του ενεργητικού τεσσάρων αντιπροσωπευτικών εισαγωγικών εταιρειών του κλάδου, μειώθηκε κατά 28,8% το 2010 σε σχέση με το 2009.

Οι συνολικές πωλήσεις μειώθηκαν το 2010 κατά 11,9%, ενώ αυξημένα κατά 15,6% εμφανίζονται τα κέρδη προ φόρου εξ’ αιτίας διευρυμένων μη λειτουργικών εσόδων.

Αρκετές ελληνικές επιχειρήσεις παράγουν ηλεκτρολογικό υλικό όπως πίνακες διανομής, πρίζες, ασφάλειες, ροοστάτες, dimmer κτλ:

ΕΒΙΟΠ ΤΕΜΠΟ ΑΕ Θυγατρική της Siemens που παράγει πριζοδιακόπτες και αυτόματες ασφάλειες στο εργοστάσιό της στο Βασιλικό της Εύβοιας απασχολώντας 600 περίπου εργαζόμενους με τα 2/3 της παραγωγής να διοχετεύονται στο εξωτερικό ως εξαγωγές.

PILUX & DANPEX ΑΕ http://www.pilux-danpex.gr/ Παράγει οικιακούς και επαγγελματικούς πίνακες διανομής ηλεκτρικού ρεύματος και φωτιστικά συστήματα με ανακλαστικά φωτός για λαμπτήρες φθορισμού στο εργοστάσιό της στη Θεσσαλονίκη απασχολώντας 100 περίπου εργαζόμενους.

ΗΛΒΙΟΚΑΤ ΑΕ http://www.ilviokat.gr Παράγει ηλεκτρικούς πινάκες διανομής μέσης και χαμηλής τάσης και ηλεκτρονικούς αυτοματισμούς, που αφορούν κυρίως τα Ηλεκτροπαραγωγά Ζεύγη (Η/Ζ). Απασχολεί περίπου 60 εργαζόμενους.

SELLER ΕΛΛΑΣ ΑΕ http://www.sellerhellas.gr Παράγει ηλεκτρικούς πινάκες διανομής μέσης και χαμηλής τάσης κυρίως βιομηχανικής χρήσης και φωτιστικά σώματα για λαμπτήρες φθορισμού. Απασχολεί περί τους 80 εργαζόμενους στο εργοστάσιό της στις Αχαρνές (Μενίδι).

ALIBERTI ΑΒΕΕ http://www.aliberti.gr/ Κατασκευάζει πριζοδιακόπτες, πρίζες, εξαεριστήρες, κουδούνια, μπουτόν εξώθυρας στο εργοστάσιό της στο Κορωπί απασχολώντας 65 εργαζόμενους.

GEYER ΕΛΛΑΣ ΑΒΕΕ http://www.geyer.gr/ Διαθέτει 2 εργοστάσια στη Δροσιά Χαλκίδας παράγοντας προϊόντα μέσω των θυγατρικών ΕΛΜΑΤ και Hellas Electric. Παράγει αυτόματες ασφάλειες, αυτόματους διακόπτες διαφυγής ρεύματος, ηλεκτρολογικούς πίνακες, βιομηχανικό υλικό, πριζοδιακόπτες ενώ εισάγει χρονοδιακόπτες.

CENTURY CONTROL ΑΦΟΙ Μουράτη http://www.centurycontrol.gr/ Παράγει διακόπτες, πρίζες, ροοστάτες, μετασχηματιστές ηλεκτρονικούς, βιομηχανικά dimmer, αυτόματους διακόπτες κλιμακοστασίου κ.ά. στο εργοστάσιό της στη Θεσσαλονίκη απασχολώντας 50 περίπου εργαζόμενους.

ELECTROTECHNIC http://www.electrotechnic.gr/ Παράγει ντουί από πορσελάνη, αυτόματες ασφάλειες και πίνακες διανομής μέσης και χαμηλής τάσης απασχολώντας 50 εργαζόμενους στο εργοστάσιό της στη Χαλκίδα.

ΒΗΜΕΠΠ ΑΕ http://www.vimepp.gr/ Παράγει ηλεκτρολογικούς μεταλλικούς πίνακες στο εργοστάσιό της στην Πάτρα απασχολώντας 30 εργαζόμενους.

CRELI http://www.creli.gr/ Κατασκευάζει ηλεκτρολογικούς πίνακες στο εργοστάσιό της στο Περιστέρι απασχολώντας 40 εργαζόμενους.

**ΕΛΒΗΧ **http://www.elvhx.gr Κατασκευάζει ηλεκτρολογικούς πίνακες χαμηλής τάσης και λυχνίες απασχολώντας 25 εργαζόμενους στο εργοστάσιό της στο Κορωπί.

SERCAhttp://www.serca.gr/ Κατασκευάζει ηλεκτρικούς πινάκες υψηλής και χαμηλής τάσης – σχάρες καλωδίων, μετασχηματιστές και ηλεκτρομηχανολογικές κατασκευές πάσης φύσεως. Απασχολεί 20 εργαζόμενους στο εργοστάσιό της στη Μάνδρα.

MELPANhttp://www.melpan.gr/ Παράγει οικιακούς και βιομηχανικούς ηλεκτρικούς πίνακες στο εργοστάσιό της στο Μενίδι.

ΣΟΛΟΥΚΟΣ ΑΒΕΕ http://www.soloukos.gr/ Κατασκευάζει ηλεκτρικούς πινάκες υψηλής και χαμηλής τάσης, σχάρες καλωδίων στο εργοστάσιό της στη Λάρισα.

VIOKAR ABEE http://www.viokar.gr Κατασκευάζει ηλεκτρολογικούς πίνακες απασχολώντας 40 εργαζόμενους στο εργοστάσιό της στον Άγιο Δημήτριο. -

-

Υπάρχουν μικρές Ελληνικές επιχειρήσεις οι οποίες επιμένουν παρά τις αντιξοότητες και βασίζονται στα συγκριτικά πλεονεκτήματα της οικονομίας μας. Μία από αυτές είναι και η Γ. ΜΑΛΙΚΟΥΤΗΣ Ε.Β.Σ. (φαντάζομαι Ελληνική Βιομηχανία Σαπουνιού) http://www.arkadisoap.gr/ η οποία παράγει τα γνωστά πράσινα σαπούνια ενώ έχει προχωρήσει και στην παραγωγή και τριμμένου σαπουνιού για πλύσιμο στο χέρι και σαπουνιού σε σκόνη για το πλυντήριο αλλά και μαλακτικού. Τα εν λόγω προϊόντα δεν περιέχουν τα συνήθη χημικά των απορρυπαντικών και γι'αυτό χρησιμοποιούνται κατά κόρον από οικογένειες με μικρά παιδιά

-

http://www.oliveoilsoapagno.gr/index.html

Και αυτή εδώ η εταιρεία βγάζει πράσινα σαπούνια κλασσικά αλλά και με διάφορα αρώματα και έχει μια ευρεσιτεχνία, το μαστιχοσάπουνο.

Είναι και φίλοι μου η οικογένεια που έχει το εργοστάσιο. Εξαιρετική οικογένεια με αρχές τόσο σε επαγγελματικό αλλά και προσωπικό επίπεδο. -

ΛΟΥΜΙΔΗΣ FRIO.... Υπάρχει στα EVEREST και σε καφετέριες σε όλη την Ελλάδα. Για να τον παρασκευάσετε απλά ζητείστε από το καφεκοπτείο τον καφέ τον Ελληνικό να σας τον αλέσει με τον ίδιο τρόπο όπως ο φίλτρου ή ο espresso. Βάζετε όσο καφέ θέλετε στο μπρίκι του espresso (ή από μηχάνημα που βγάζει ελληνικό ή φτιάχνετε τον Ελληνικό ως συνήθως στη χόβολη χωρίς ζάχαρη και με ένα φιλτράκι κρατάτε το κατακάθι) και μετά χτυπάτε τον βρασμένο ελληνικό (ο οποίος είναι χωρίς κατακάθι αφού είναι στο μπρίκι του espresso) στο shaker με παγάκια και όση ζάχαρη θέλετε. Αν θέλετε προσθέτετε αφρόγαλα.

-

Ο χρήστης scandinavian έγραψε:

Υπάρχουν μικρές Ελληνικές επιχειρήσεις οι οποίες επιμένουν παρά τις αντιξοότητες και βασίζονται στα συγκριτικά πλεονεκτήματα της οικονομίας μας. Μία από αυτές είναι και η Γ. ΜΑΛΙΚΟΥΤΗΣ Ε.Β.Σ. (φαντάζομαι Ελληνική Βιομηχανία Σαπουνιού) http://www.arkadisoap.gr/ η οποία παράγει τα γνωστά πράσινα σαπούνια ενώ έχει προχωρήσει και στην παραγωγή και τριμμένου σαπουνιού για πλύσιμο στο χέρι και σαπουνιού σε σκόνη για το πλυντήριο αλλά και μαλακτικού. Τα εν λόγω προϊόντα δεν περιέχουν τα συνήθη χημικά των απορρυπαντικών και γι'αυτό χρησιμοποιούνται κατά κόρον από οικογένειες με μικρά παιδιάΗ σκονη του για το πλυντηριο φερνει και σε μενα και στην γυναικα μου μια περιεργη αισθηση,κατι σαν φτερνισμα,πολυ περιεργο

Το εγκαταλειψαμε -

Scandinavian, μιας και εισαι ο ειδικος, να αναφερω οτι χρειαστηκε να αντικαταστησουμε την παλιας μας χυτρα, sitram μιας και μετά απο 25 χρονια τα φτυσε ψαχνοντας βρηκανε οτι η πυραμις εχει μια χαρα χυτρες στο 1/3 της τιμης των αντιστοιχων φισερ.

Μεχρις ωρας πληρως ικανοποιημενοι

Ελληνικές Εταιρίες παραγωγής-κατασκευής διαφορων προιόντων.